0. 프롤로그

주식 공부 방법 중 하나로 많은 분들이 증권사 애널리스트의 리포트 보는 것을 추천합니다. 다만, 리포트를 볼 때 절대로 맹신하면 안 되는 부분은 "애널리스트의 의견"과 "목표 주가"입니다.

우리는 리포트를 볼 때, "팩트"만을 보고 스스로 판단해야 합니다. 팩트에 대한 애널리스트의 의견과 목표 주가는 참고만 해야 할 뿐이고요. 그 팩트가 어떤 것인지 리포트를 보면서 말씀드리겠습니다.

과거에 엄청난 성장주였지만 지금은 아무도 쳐다보지 않는 <메디톡스>라는 종목을 예로 들어보겠습니다.

1. 메디톡스 기업 설명

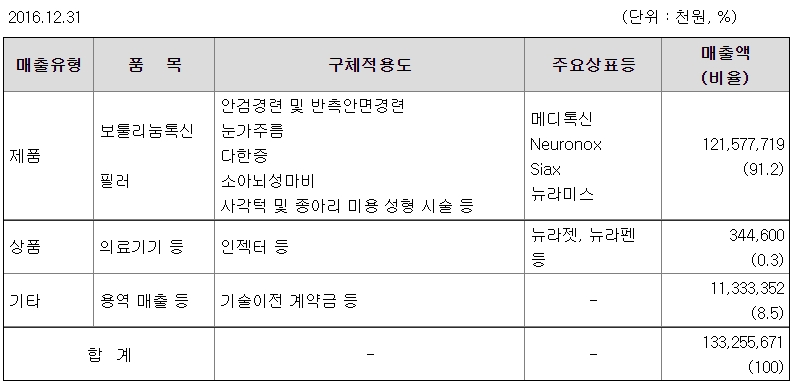

메디톡스는 과거 국내 1등 보톡스 기업으로, 90% 정도의 매출이 보톡스와 필러 관련 제품에서 나옵니다.

그리고 과거 매출액, 영업이익, 순이익만 봐도 엄청나게 돈을 잘 버는 기업이었음을 알 수 있습니다. 그리고 보톡스의 주성분인 '보툴리눔'이라고 불리는 독소는 130g만 있으면 전 세계 인구를 전멸시킬 수 있을 정도의 매우 위험한 독소로써 보톡스는 진입 장벽이 높은 BM이라고 할 수 있습니다.

그만큼 높은 매출과 성장성, 경제적 해자를 인정받아 PER가 30~50에서 형성되었고, 주가는 우상향 그래프를 그렸습니다.

그렇게 2018년까지 우상향 하며 당시에는 엄청난 우량주로 인정받았던 화려한 과거가 있었습니다. 하지만 2018년 7월 9일을 고점으로 우하향 곡선을 그리기 시작합니다.

지금부터 소개드릴 리포트는 모두 한 애널리스트가 작성한 리포트입니다. 그리고 이 애널리스트는 2020년 상반기, 하나금융투자에서 헬스케어 부문 베스트 애널리스트로 선정된 분입니다.

2. 메디톡스 리포트

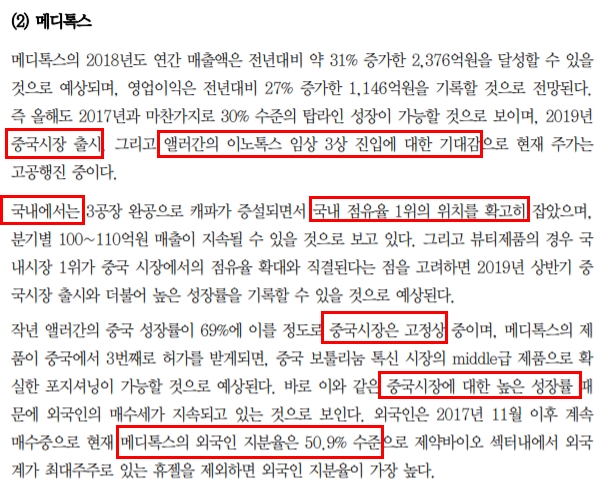

18년 7월 10일, 메디톡스 최고점에서 올라온 리포트입니다. 중국시장 진출에 대한 기대감과, 이노톡스라고 하는 새로운 보톡스 제품의 임상 3상 진입에 대한 기대감으로 주가는 연일 신고가를 갱신하고 있었습니다.

이 리포트에선 메디톡스의 목표주가를 100만 원으로 선정했고, 리포트 제목은 "성장 스토리는 계속됩니다"였습니다. 이때까지만 해도 메디톡스는 우량 성장주였던 것이죠.

여기서 팩트는 ① 중국 시장 출시 예정 ② 이노톡스 임상 3상 진입 ③ 국내 3공장 완공 ④ 보톡스 국내 점유율 1위 입니다. 이를 토대로 앞으로도 성장할 것이라고 하는 건 애널리스트의 개인적인 의견이고요.

그리고 1개월 뒤에 "고성장세는 끝났으나 보여줄 것은 많이 남았다"는 제목으로 리포트를 작성합니다. 이때 주가가 고점 대비 21% 하락한 상태였네요.

하락한 이유는 너무 큰 기대감이었던 것 같습니다. 컨센서스 대비 영업이익이 19% 하회했었다고 하네요. 어닝 쇼크 이유는 ① 톡신 수출액 전년대비 28.7% 감소 ② 일회성 요인(테스트 원가) ③ 광고선전비로 인한 판관비 증가라고 했습니다.

그리고 계절성에 의한 매출 감소가 원인이라 4분기는 사상 최대 실적 예상이 가능하다며 저점 매수 기회로 활용하라며 목표 주가는 1개월 전과 바뀌지 않았습니다.

그리고 18년 10월 8일, "따이공 규제 완화 여부가 4분기 실적을 결정한다"라는 제목의 리포트가 올라옵니다. 따이공(보따리상)은 면세점과 시장에서 각종 물품을 저가로 구매한 뒤 상대 국가에 웃돈을 얹어 파는 사람을 말합니다.

따이공으로 인한 어닝 쇼크 우려로 주가는 고점 대비 약 40%가 하락했지만, 목표 주가는 100만 원으로 뷰는 여전히 바뀌지 않았습니다.

사실 18년 5월 즈음에 가짜 보톡스 파문으로 중국에서는 따이공에 대한 규제를 강화하고 있었습니다. 하지만 메디톡스는 규제 강화에 영향이 없다며, 오히려 장기적인 호재로 보기도 했었습니다. 그러나 메디톡스는 따이공 단속 강화 이후인 18년 2분기부터 매출이 감소했었죠. 동시에 주가도 꾸준히 하락했고요.

이 상황으로 미뤄 봤을 때, 메디톡스는 따이공으로 인해 수혜를 받은 기업이라고 생각할 수도 있을 것 같습니다. 사실 따이공을 통한 매출 증가는 강력한 기술 경쟁력을 바탕으로 한 것이 아닌, 따지고 보면 편법을 이용한 방법이라고 볼 수 있습니다. (지나고 나서야 보이는 거라는 것엔 반박의 여지가 없습니다.)

그럼에도 애널리스트는 ① 정식적인 중국 시장 진출 가능성 ② 이노톡스 임상 개시 가능성에 대한 기대감으로 저점 매수를 강력 추천했습니다.

2018년 11월 13일, "불확실한 장에서는 가장 펀더멘탈이 확실한 종목을 선택해야"한다는 제목의 리포트가 올라옵니다. 이때는 목표주가를 100만 원에서 71만 원까지 약 30%나 하락시켰네요.

따이공 규제 강화로 인해 메디톡스는 역성장하면서 주가가 고점 대비 40%나 하락한 상황(463,000원)이었습니다. 그래도 여전히 메디톡스를 좋게 보는 이유 중 하나로 '2019년 상반기 중국에서의 정식 시판허가'를 꼽았습니다. 또한 가장 확실한 펀더멘탈을 보유한 회사로 저점에서의 적극 매수를 추천했습니다.

여기서 드는 생각은 메디톡스가 중국에서 정식 시판허가를 받았을 때 매수하는 것이... 바닥은 못 잡더라도 확실한 방법이라는 생각이 드네요. 왜냐면 중국에서 정식 시판허가를 못 받으면 메디톡스의 고성장 스토리를 다시 쓰긴 어려울 테니까요.

그 이후에도 해당 애널리스트는 끝까지 메디톡스를 놓지 않았습니다. 이 정도면 네가 이기나 내가 이기나 하는 마음으로 리포트를 쓰는 것이 아닌가 하는 생각도 듭니다. 이 리포트의 뷰는 비슷합니다. "중국 정식 시판허가에 대한 기대감"입니다.

19년 7월 10일, 메디톡스는 허가 전 미검증 약품을 불법으로 유통했다는 뉴스가 나옵니다. 그럼에도 이것은 단순히 시장의 노이즈이고, 아직 결과는 나오지 않았다는 이유로 계속해서 매수 추천을 합니다.

아무리 애널리스트가 틀릴 수도 있고, 부정적인 의견을 함부로 냈다가는 욕먹을 수 있다고 해도... 계속해서 긍정적인 리포트를 내는 건 솔직히 너무한 것이 아닌가 하는 생각도 듭니다.

이런 애널리스트가 코로나로 인해 본인이 추천하던 일부 헬스케어 관련 주식들이 폭등했다고 해서 2020년에 베스트 애널리스트로 선정되는 것이 맞는 건가 하는 의문이 들기도 하고요.

물론 앞으로 메디톡스가 정말 과거의 영광을 다시 회복하고 우상향 차트를 그릴 수는 있겠지만... 주가가 75만 원에서 현재 14만 원이 될 때까지 3년 내내 긍정적인 리포트를 쓰는 애널리스트가 정말 실력이 있는 건가 싶긴 합니다. 역시.. 투자 판단은 본인의 몫입니다. (21년 4월을 마지막으로 메디톡스에 관한 리포트는 없네요.)

3. 결론

여기서 우리가 알 수 있는 사실은 이겁니다. "전문 애널리스트라고 해서 뷰가 다 맞는 것은 아니다", 또한 "베스트 애널리스트라고 해서 맹신은 위험하다"라는 거죠.

위에 썼듯이 우리는 애널리스트의 의견과 목표주가가 아닌 "팩트"를 기반으로 스스로 판단해야 합니다. 결과론적일 수도 있으나 ① 따이공 규제를 강화하네? → ② 메디톡스가 그 이후로 매출이 계속 감소하네? → ③ 보톡스, 필러의 매출이 90% 정도인 회사인데... → ④ 중국에 대한 시판 허가를 받으면 그때 재진입하자 라는 판단을 했으면 결과가 훨씬 좋지 않았을까요?

실제로 18년 초에 중국이 따이공을 규제하고, 18년 2분기부터 매출과 이익이 눈에 띄게 하락하면서 주가가 우하향 했습니다. 또한 18년 2분기 증권사 리포트를 통해 따이공 규제 이후, 톡신 수출 증가율이 심각하게 급감했다는 사실을 알 수 있었으니까요.

그리고 중국 매출 비중에 대한 정확한 표기는 없으나, 아시아 매출 비중이 50% 정도 되는 것을 공시를 통해 확인할 수 있는데, 이를 통해 중국 의존도가 꽤 높았다는 것을 유추할 수 있었을 겁니다.

그래서 최근 매수한 LG생활건강에 대해서도 'LG생활건강이 중국을 상대로 화장품 매출 상승을 다시 보여주거나, 중국 매출 감소분만큼 다른 국가의 매출을 상승시킬 때 매수해도 늦지는 않겠다'는 생각도 들었습니다.

(물론 LG생활건강은 과거에 중국 사드 보복 때도 매출 성장을 이뤘고, 중국 매출 의존도가 20% 정도로 엄청 높은 것도 아니고, 현재는 메디톡스 수준으로 매출이 감소하진 않았지만 조심해서 나쁠 건 없으니까요.)

결국 결론은 ① 투자 판단은 본인의 책임, ② 과거의 영광에 취한 맹신은 위험하다란 겁니다. 저도 이번 조사로 돈도 잘 벌고 과거에 우상향 했으니 앞으로도 반드시 극복할 것이라는 판단을 하는 것은 위험하다는 공부가 됐네요. 장기투자도 참 어렵다는 것을 다시금 상기시켰고요.

여전히 한국장이 심상치 않은데... 모두 잘 판단하셔서 나중에 좋은 결과를 얻으시기 바라며 이만 글 마치겠습니다.

+ 같이 보면 좋은 글

왜 주식 전문가는 틀리기만 할까? (삼성전자, 엔씨소프트)

1. 주식 전문가들의 예측 <삼성전자, 전문가 예측> <엔씨소프트, 전문가 예측> 요즘 각종 커뮤니티와 SNS에서 이런 사진이 돌아다니더라고요. 의도는 물론 전문가들 비꼬고 놀리려고 하는 것이겠

forfire.tistory.com

'for STUDY > 주식 공부' 카테고리의 다른 글

| 장기투자가 정말 어려운 이유 (Feat. 20년 시가총액 순위 변화) (14) | 2021.11.12 |

|---|---|

| 물적분할 VS 인적분할 (한화솔루션, LG화학, SK이노베이션) (11) | 2021.11.01 |

| 나는 주식, 부동산 투자를 해야 할까? (주린이, 주식 초보, 투자 초보) (4) | 2021.10.27 |

| 왜 주식 전문가는 틀리기만 할까? (삼성전자, 엔씨소프트) (6) | 2021.10.13 |

| 에코마케팅 상무, 주식 매수 공시 (부제 : 내부자 주식 매수 호재인가?) (4) | 2021.10.12 |