1. LG생활건강 21년 3분기 실적

1) 손익계산서

LG생활건강의 21년 3분기 실적을 표로 한 번 정리해봤습니다.

매출과 영업이익은 거의 보합 수준이지만, 전분기 대비 당기순이익은 5.8% 상승했음을 확인할 수 있습니다. 당기순이익이 상승한 이유는 기타 영업외 수익이 2배 이상 증가했기 때문입니다. 재무제표 주석에는 '기타'로 표시되어 있어 무엇으로 120억 원이 넘는 기타 영업외 수익을 냈는지 정확히 확인할 수는 없었습니다.

확실한 건 본업의 매출 성장은 못했다는 것이죠.

2) 제품별 매출 비중

제품별 매출 비중을 보면 생활용품과 음료는 매출이 증가했으나, LG생활건강이 높은 멀티플(PER)을 받을 수 있었던 화장품의 매출과 비중이 감소하고 있음을 확인할 수 있습니다.

이 흐름이 계속된다면 지금의 주가는 저평가라기보다는 적당하거나 고평가로 볼 수도 있습니다.

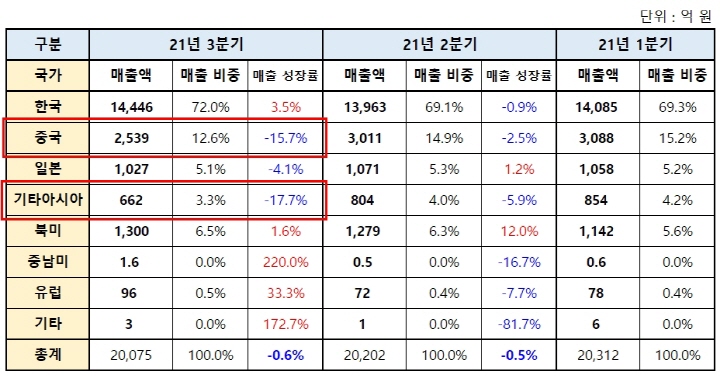

3) 해외 매출 비중

해외 매출 비중을 보면 중국과 기타 아시아 쪽의 매출이 급감했음을 확인할 수 있습니다. 다른 국가의 매출은 증가했으나 매출 비중으로 보면 유의미한 증가는 아니라고 생각됩니다.

LG생활건강 측에 따르면, 글로벌 공급망 쇼크로 인한 물류 대란으로 매출 기회 손실이 발생했다고 합니다. 그래서 화장품 경쟁력에 밀려난 것이 아니라 외부 요인 때문에 매출이 감소했다면 오히려 지금은 매수 기회겠죠.

실제로 LG생활건강의 광군제 매출이 전년 2600억 원 대비 42% 성장한 3700억 원의 매출을 달성했다고 합니다. 이번 3분기의 중국 전체 매출이 2500억 원이었다는 것을 감안하면 엄청난 매출이라고 볼 수 있습니다.

그렇다면 경쟁력 악화로 인한 매출 감소가 아닌 물류 대란으로 인한 매출 감소가 사실이지 않을까 하는 생각이 들기도 합니다만... 매출보다 더 중요한 것은 마진이겠죠. 저가 공세 또는 공격적인 마케팅으로 매출을 뻥튀기했을 수도 있으니까요. 다음 4분기 실적을 확인해 봐야 알 것 같습니다.

2. 내 생각

LG생활건강의 현재 PER은 코로나 폭락 수준까지 내려왔습니다.

그리고 현재 코로나 폭락 때보다 고점 대비 더 많이 폭락한 상황입니다. 최근 6년 중에 2번째로 많이 폭락했었다가 이제 조금 상승한 상황입니다.

기본 지표로만 판단하면 현재 LG생활건강은 매력적인 주가인 것 같습니다. 단, 지금의 위기를 극복하고 중국의 매출을 다시 올리거나, 다른 해외의 매출 비중을 늘리거나, 새로운 성장 동력을 찾는다면 말이죠.

저는 언제 그랬냐는 듯이 LG생활건강은 지금의 위기를 극복할 것이라 생각하긴 하지만... 판단은 본인의 몫이겠죠.

현재 저는 LG생활건강은 매도한 상황입니다. 이유는 더 높은 수익률을 위해서입니다. 시드 머니가 적고, 젊기(?) 때문에 너무 안전한 우량주 위주로 투자하기보다는 공격적으로 투자하는 것이 맞다고 생각이 들어서요.

그럼에도 계속 LG생활건강을 분석하는 이유는 ① 지금까지 꾸준히 성장한 우량주, ② 이해하기 쉬운 BM, ③ 위기 상황에 직면했기 때문에 공부 차원에서 분석하고 있으니 제 글은 맹신하지 마시고 참고만 해주시기 바랍니다.

'for STUDY > 국내 주식' 카테고리의 다른 글

| 현대모비스 21년 3분기 실적 분석 (주가 및 전망) (4) | 2021.11.16 |

|---|---|

| 리니지W 오픈!! 엔씨소프트 주가 전망은? (2) | 2021.11.04 |

| LG생활건강 정말 위기인가? (중국 사드 보복, 과거 주가 흐름, 전망) (4) | 2021.10.29 |

| [LG생활건강] 실적 발표에 주가 4% 하락 이유는? (엘지생활건강, LG생활건강 우) (4) | 2021.10.26 |

| 카카오페이 공모주 청약 방법 및 경쟁률 (삼성증권, 한국투자증권, 신한증권, 대신증권) (8) | 2021.10.25 |